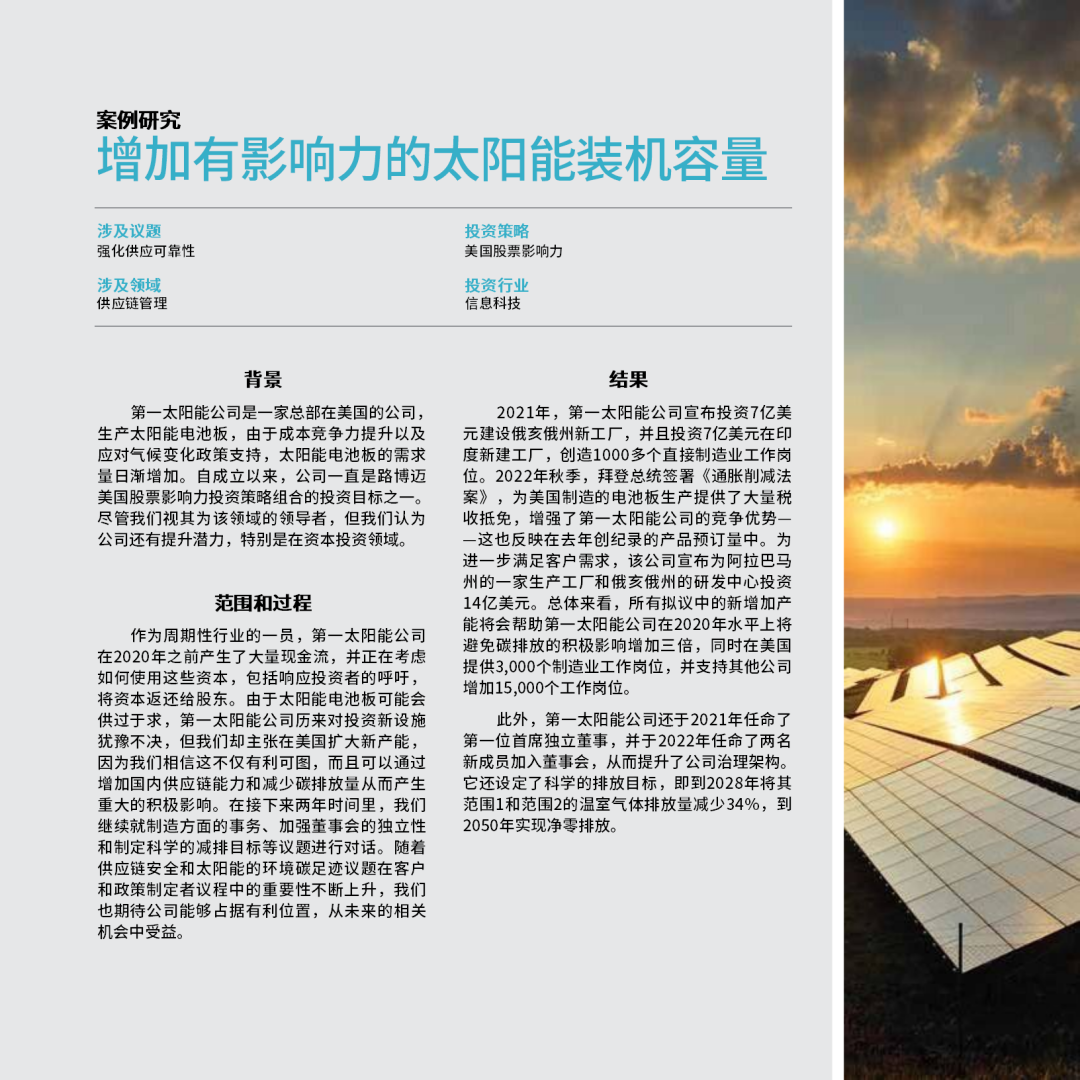

路博迈(Neuberger Berman)成立于1939年,是一家未上市、独立运作、员工持股的投资管理公司。本公司为全球机构投资者、投资顾问和个人投资者受托管理一系列投资策略,包括股票、固定收益、量化和多资产、私募股权、房地产和对冲基金。路博迈的投资理念建立在对投资组合的主动管理、对被投公司治理的主动参与和对投资标的基本面研究之基础上,涵盖对重要环境、社会和公司治理等ESG因素的行业领先研究能力。

路博迈是符合联合国“负责任投资原则”(“UNPRI”)的PRI Leader荣誉获得者,这一称号仅授予全球不到1%的投资管理公司。集团在全球26个国家均设有办事处,拥有由2,700余名专业人员组成的多元化团队。

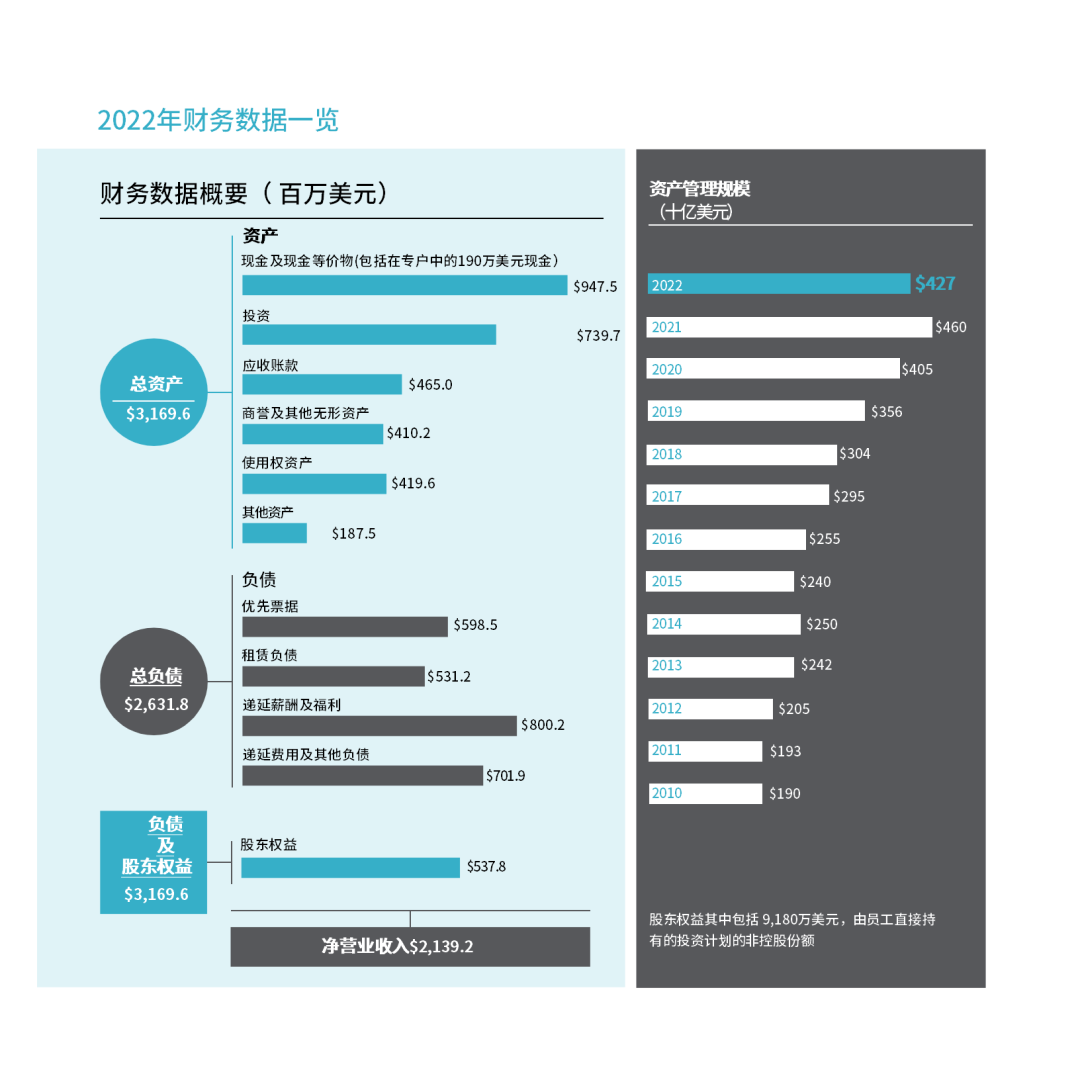

路博迈连续九年在养老金与投资(Pensions & Investments)的“资产管理行业最佳工作职场”调查中被评为第一或第二名(拥有1,000名及以上员工的公司)。截至2023年3月31日,公司所管理客户资产规模达4,360亿美元。如需了解更多信息,请访问我们的集团网站www.nb.com

GEORGE H. WALKER

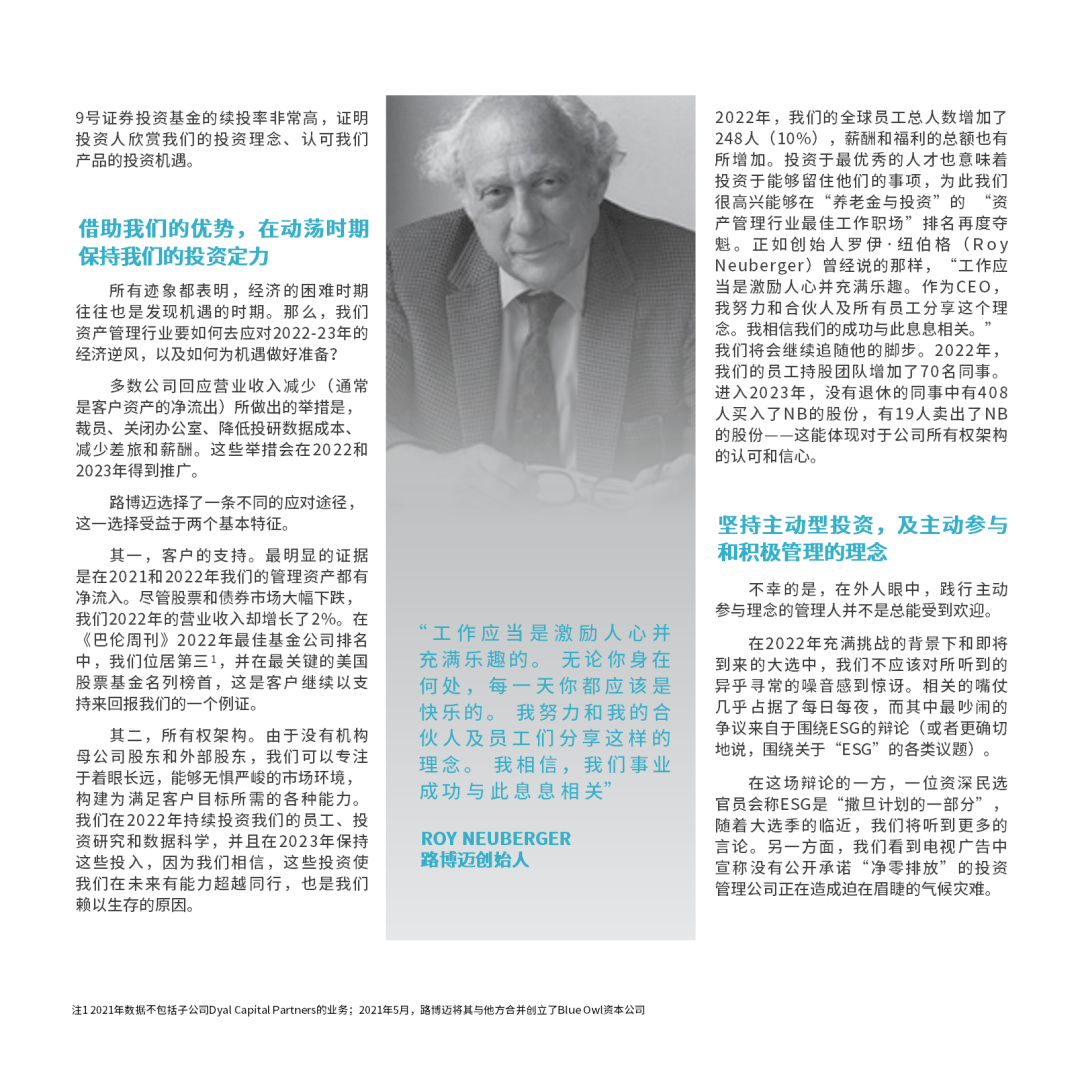

董事长兼首席执行官

过去一年对资产管理行业来说是艰难的一年。但无论市场如何,我们始终会尝试去做对我们的客户而言长期正确的事情——尊重数据、收集并分析重要投资细节、权衡风险和机遇。与此同时,永远以最为谦逊之道,引领我们的思考和行动。

正是怀着这样一份谦逊的态度,我们在此感谢您将宝贵的资产委托于我们。在未来的时间里,我们将继续付出我们的最佳努力,以不负您的信任。

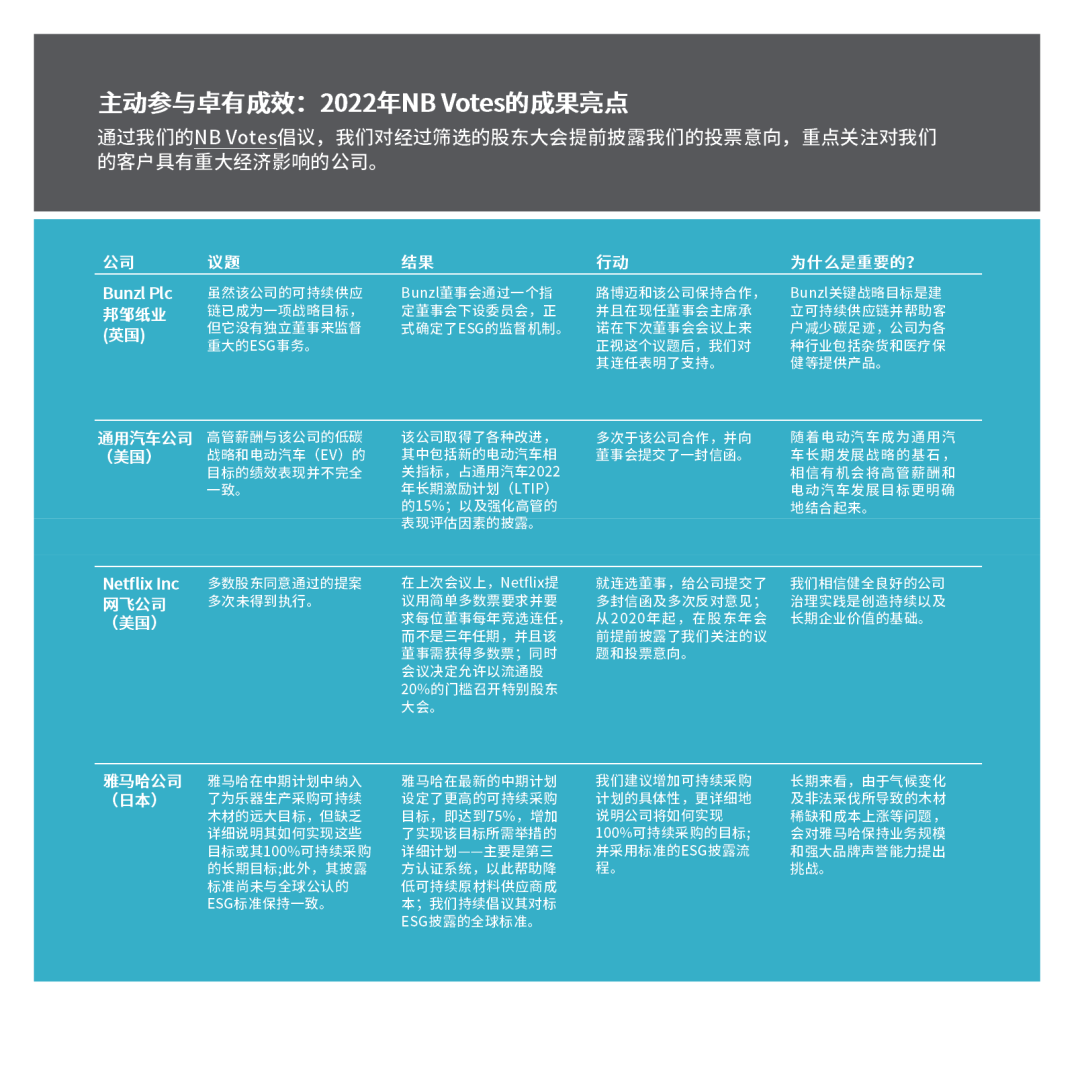

![]()

受新冠疫情、俄乌冲突、中美关系等因素影响,全球供应链体系在国际贸易的扰动下表现依旧脆弱。疫情期间给各国慷慨的财政和货币政策则导致了全球通胀持续攀升。为了缓解通胀,各国央行结束了长达十年之久“低利率时代”,然而为时已晚。正如猛踩刹车时,物品会冲破挡风玻璃那般,各国激进的加息政策也带来了一些隐患。例如,为了抨击英国政府对财政政策缺乏审慎考量,“低利率时代”长期缺席的“债券市场义勇军”再度出击,使得负债驱动型投资工具主导的英国养老金计划遭遇危机,导致新任首相在仅仅执政44天后便黯然下台。进入2023年后,美国的区域性银行成为大众关注焦点,尤其是无保险存款占比较高、资产久期较长的银行。由于利率不断上升,这些银行的资产价值持续亏损。向后看,商业地产所面临的挑战也似乎迫在眉睫,尤其是那些杠杆率较高并且负债即将到期的企业。

与此同时,气候变化的影响持续加剧。创纪录的夏季热浪在欧洲各地引发了灾难性的森林野火。由于冰川融化和季节暴雨引发的巴基斯坦洪水淹没了该国三分之一的地区,造成近1,800人死亡,以及超200万人无家可归。然而,当这些事情发生的同时,投资管理行业在应对环境、社会和公司治理(ESG)问题时所采用的方法论逐渐演变成了一场政治足球比赛。

所有这一切的结果,是MSCI全球股票指数下跌了18%,彭博全球投资级债券综合指数下跌了16%,使得投资者几乎是无一幸免。包含了许多我们许多已上市竞争对手的标普1500资产管理与存托管银行指数截止10月中旬一度跌幅超过三分之一,最终全年收跌22%。这是艰难的一年。

我希望我能为大家带来佳音,但是我们并不认为2023年初的复苏能够持续。虽然我们预计通胀将会从9.1%的峰值回落,但是我们认为,通货膨胀率在下降至4%之后会变得更加顽固。我们预期劳动力市场将会极具韧性,但同时不会有足够政治意愿来创造必要的失业率以快速实现通胀目标。我们也看到一些结构性因素,包括一定程度的“逆全球化”,使得通胀平均水平比过去30年更高。这意味着更高的利率水平可能将会维持更长时间。

因此,在经历“低利率时代”后,固定收益投资重拾吸引力。同时,更高的利率水平使得股票变得更便宜——不过可能还不足够便宜,因为我们仍然担心目前的指数水平没有充分反应企业盈利水平的周期性下滑,而随着紧缩的货币政策侵噬经济体中更多领域,未来一年这种可能性看起来确实存在。

提供全天候的投资工具箱

❖ 面对不同方向的暗流,我们的客户将如何应对?

首先,且最重要的是,在意识到2022年投资环境发生如此重大的变化之后,我们的客户正在重新审视他们的战略资产配置方案。对于40岁以下的客户,这可能是他们第一次将固定收益视为真正具备吸引力的资产类别,同时也是他们第一次看到股债相关性持续上升。当然,这也会是他们第一次看到一些发达国家出现两位数的通胀。我们一直会去帮助他们思考一些关键问题:我们应该如何看待固定收益产品在回报和分散风险中扮演的角色?我们是否应该重新考虑另类投资的配置规模?通胀缓冲有多重要,以及我们如何构建通胀缓冲机制?

当市场环境发生如此重大变化时,将我们的目光聚焦于未来,而不是纠缠于过去或被短期业绩所左右,这是十分重要的。我们能够让私人客户保持高忠诚度的原因之一是不管客户资质有何不同,我们都为他们提供与头部机构客户相同的服务以及流程严谨的战略资产配置解决方案。

固定收益和信贷是2022年变化最大的领域,我们的一大优势正是涵盖这些市场的专业能力。我们提供从全球政府债券到货币、资产支持证券到混合债券、市政债券到抵押贷款、公开市场高收益债券到私募债的深度覆盖——并且我们有一个整合流程,将这些不同类别的资产纳入一个灵活的多资产投资组合中。其中许多资产类别的估值——例如政府债券、机构抵押贷款、高等级市政债券和短期投资级信用债——正在愈发具备吸引力,并在投资组合中展现价值。然而,由于过去十年收益率较低,这些资产没有受到投资者的重视。我们非但没有忽视,反而持续建设在这些领域的投研能力,而这一制度性的承诺现在正在收获回报。

在高企的利率环境和较低的中期回报预期影响下,一个经过充分考量设计的分散化多类别债券投资组合会是资产配置选择上股票投资组合的有力替代方案,尤其是对于那些能够投资于流动性较低的市场(例如如杠杆贷款)或缺乏流动性的市场(如私募直接借贷)的投资者而言。话虽如此,异常的信用和违约风险却在不断上升。尽管今年利率和利差的波动不太可能像2022年那样跌宕起伏,但是我们仍然处在潜在滞胀和不稳定货币政策所带来的充满不确定性的环境之中。利率的波动不会完全消失,信用债投资标的如何选择可能成为决定投资业绩的决定性因素。我们预计债券市场的版块轮动将带来丰富的投资机遇。和量化宽松时代零利率和几乎零违约率的环境相比较,现在管理固定收益投资组合所面临的挑战是不同的,但同样是不小的挑战。对所有投资机会采取灵活的投资方法,会更有可能发掘相对的投资价值和错误定价的风险,并及时做出调整。

《路博迈年度报告》全文