当前局势异常难以捉摸,这强化了投资的基本原则:明确您的目标,进行多元化投资并定期再平衡。

上周初,作为投资者不确定性关键指标的股票市场波动率指数(VIX Index)达到了除全球金融危机(GFC)和新冠疫情(Covid-19)之外从未见过的水平。然而,与这两次先前的危机相比,当前的情况在某些方面更加难以预测:正如4月2日和4月9日美国贸易关税的极端和突然变化所生动展示的那样,潜在结果的分布可能更广,为其分配概率也更加困难。

尽管这些情况可能令人感到艰难,但它们突显了坚持长期多资产投资核心原则的重要性,这些原则可以作为稳固的基础,帮助减轻市场冲击带来的情感负担。

“可建模”的框架

全球金融危机(GFC)之后,由于财富破坏的严重性和需要重组(在许多情况下,需要注销)的大量债务,股票市场恢复到危机前水平花费了多年时间。随着危机在随后几年被深入研究,关于道德风险与维持金融系统稳定性之间的权衡的辩论随之展开;随着时间的推移,经济学家们将仔细审查在GFC期间及之后所需的货币和财政应对措施的规模和有效性,以更好地了解如何在大规模系统性去杠杆化事件中管理经济和市场。

围绕新冠疫情的市场压力演变得更快,并且呈现出“V”型复苏。当时,关于公共卫生与经济活动之间适当权衡的讨论非常激烈,但一旦这一问题得到解决,剩下要考虑的就是开发有效疫苗需要多长时间,以及我们的消费、工作和生活习惯发生了多大的变化。当然,这些都是重大问题,但他们为投资者提供了广泛接受且“可建模的”框架。

同样,市场波动也因有争议的政策而被触发。在这些情况下,环境通常比现在更具可预测性和可建模性。例如,一旦英国脱欧公投结果确定,英国留在欧盟的概率几乎为零。随着选择变得更加明确,投资者可以对三到四种不同的脱欧方案进行建模并据此定价。

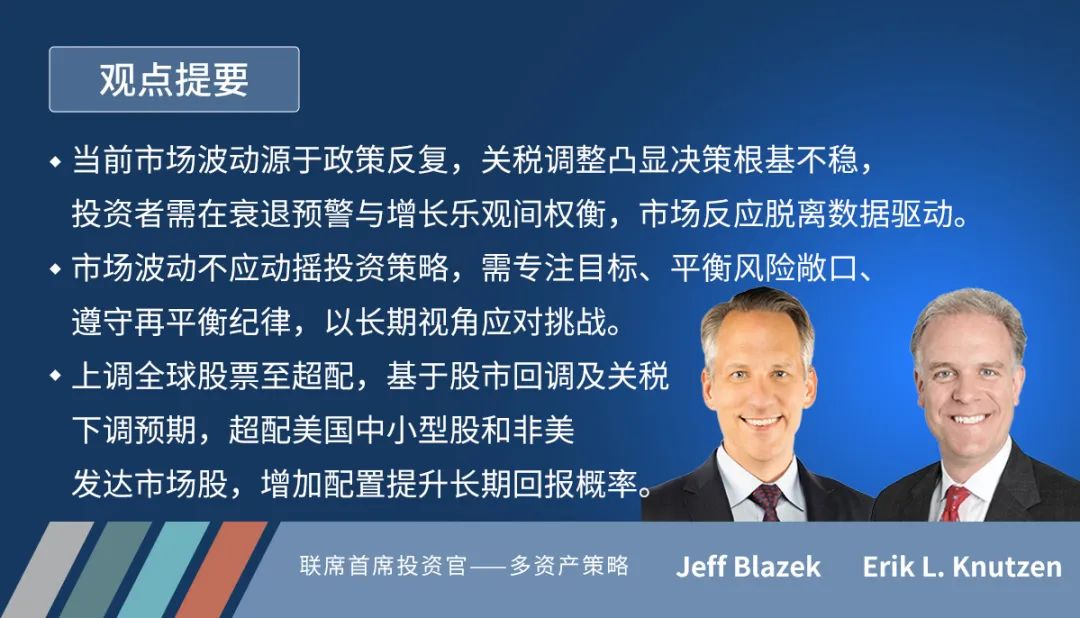

换句话说,过去的经济冲击和市场波动是由金融过度积累或结构性经济问题,或是由巨大且不可逆的外生冲击所引起的。当前的波动则是由于政策决策显得根基不稳且易于迅速变化。

4月2日,宣布的关税税率将我们带回了1930年代全球贸易状况下的水平。然后在4月9日,出乎意料地,关税在90天内突然被调低——这可能是基于白宫少数人的政策评估,或许是对国债市场波动的回应。在未来几周的谈判中,局势可能会开始稳定,甚至进一步改善。然而,如果美中贸易战升级,或与各国的谈判开始动摇,波动性可能会再次激增。

从根本上讲,当美国政府的政策方向可以在几乎没有预警的情况下发生变化时,这为投资者创造了一个充满挑战的环境,更不用说那些被要求进行谈判的国家了。这导致了市场波动,既包括下行波动,也包括上行波动——例如,上周三标普500指数的市值增加了4万亿美元。这些剧烈的波动似乎与通常会推动市场变化的数据发布无关,比如最近被市场在两个负面交易日中几乎忽略的美国就业和通胀数据,这些数据实际上是非常有利的。

因此,投资者应如何定位:是为由负面关税结果引发的严重全球经济衰退做准备,还是为重现去年11月“特朗普交易“乐观情绪的强劲增长环境做准备?

第一性原理

在我们看来,答案是否定的。市场波动和显着的回撤不应导致投资者放弃一贯的投资策略。像这样的挑战性条件提醒我们要重新聚焦于长期多资产投资的基本原则。

首先,专注于您自己的投资目标,而不是市场正在做什么。您的目标应决定您的回报要求和风险承受能力,而针对这些目标监控绩效可以提供过度暴露的早期预警:例如,在4月2日之前的几周和几个月里,相对于您的目标持续表现优异应与持续表现不佳一样被视为红色警报。

其次,平衡您的风险敞口。大多数投资者的目标最适合通过多资产组合来实现。请记住使用完整的工具箱:在股票组合中,广泛的规模、风格和因子敞口可以创建稳健的风险配置;在固定收益方面,对政府债券、投资级公司债券和高收益债券进行不同期限的配置也可以达到同样的效果。

非流动性投资通常能够产生更高的回报,同时消除过度交易的诱惑,而旨在与股票和债券不相关的资产可以在市场危机时提供选择权。基于期权的策略可以发挥这一作用,全球宏观和其他交易导向的对冲策略也是如此——考虑对这些策略进行多样化,因为并非所有策略在所有环境中都会保持不相关。保险链接策略是另一个选择,因为自然灾害遵循其自身的季节性和自然事件相关的周期,而不是经济周期或投资者情绪。

第三,遵守再平衡纪律。您设定平衡是为了避免进行大规模的押注,因此应采取措施确保不会因意外而进行大规模押注:为任何偏离战略资产配置的情况设定限制,以便在达到这些限制时重新评估是否需要回归原配置。

再平衡纪律促使投资者购买其投资组合中最便宜的资产。以较低的估值购买资产并不能保证获得更高的后续回报,但通常会提高长期结果更为积极的概率,尤其是在股票市场大幅下跌后进行投资时,其他条件相同的情况下。我们认为,拥有可兑现的利润和可动用的流动性,结合明确的长期目标,是确保您能够在市场价格错位时抓住机会的最佳方式。

无论未来如何

Where might that opportunity lie today?

我们最新的《资产配置委员会展望》即将发布,我们将把对全球股票的观点上调至超配,这是基于近期股市的回调以及我们相信美国于4月2日宣布并于4月9日修改的关税将面临进一步下调的观点。

对全球股票的超配反映了对高质量的美国小型和中型股以及非美国发达市场股票的正面看法的持续,以及对后者评级的上调。前者因关税影响而受到重创,但我们仍预期随着股票市场领导力继续从美国大型科技股扩展,它们将迎头赶上。我们认为后者将受益于欧洲财政政策的重大变化。

股票市场是否还会有进一步的下跌?完全有可能——我们上述描述的极端不确定性并未消失。然而,遵循长期多资产投资基本原则的投资者现在应该能够增加其股票配置,而不是像4月3日那样过度暴露于股票市场,因此无论未来如何,他们在三到五年后获得正回报的可能性应该会显着提高。

上周焦点

-

中国消费者价格指数:3月份同比下跌0.1%。

-

中国生产者价格指数:3月份同比下降2.5%

-

美国消费者价格指数:同比+2.8%,环比+0.1%(核心消费者价格指数同比+2.4%,环比-0.1%)于三月

-

美国生产者价格指数:3月份同比上涨2.7%,环比下降0.4%。

-

密歇根大学消费者信心指数:从-6.2升至50.8;4月份1年期通胀预期上升1.7%至6.7%。

本周观察重点

-

周二,4月15日:China's Q1 GDP

-

周三,4月16日:美国零售销售

-

周三,4月16日:NAHB住房市场指数

-

周四,4月17日:欧洲中央银行政策会议

-

周四,4月17日:美国建筑许可

-

周四,4月17日:美国房屋开工

-

周四,4月17日:日本消费者价格指数

求分享

求点赞

求在看